又一巨无霸!中国电信将回A股上市,H股今年已累计涨23%

原标题:又一巨无霸来了!中国电信将回A股上市,其H股今年已累计上涨23%

刚刚,中国电信宣布了回归A股计划。这也是继中国联通后,又一家回归A股的电信运营商。

3月9日,中国电信公告称,为把握数字化发展机遇,完善公司治理,拓宽融资渠道,加快改革发展,推动战略落地,实现高质量发展,拟申请本次A股发行并在上海证券交易所主板上市。

据公告,中国电信拟公开发行A股数量不超过120.93亿股,即不超过本次A股发行后公司已发行总股本的13%,每股A股面值人民币1元,本次发行采取全部发行A股新股的方式。

在披露回归A股计划的同时,中国电信也公布了其2020年的业绩情况:2020年营运收入3935.6亿元人民币,同比增长4.7%;净利润208.5亿元人民币,同比增长1.6%;2020年每股盈利0.26元,去年同期为0.25元。此外,5G套餐用户达到8650万户,渗透率24.6%。移动用户达到3.51亿户,净增1545万户,用户市场份额提升至22%。

为什么要回归A股?

据中国电信公告,此次发现A股所募资金将用于5G产业互联网建设项目、云网融合新型信息基础设施项目及科技创新研发项目。

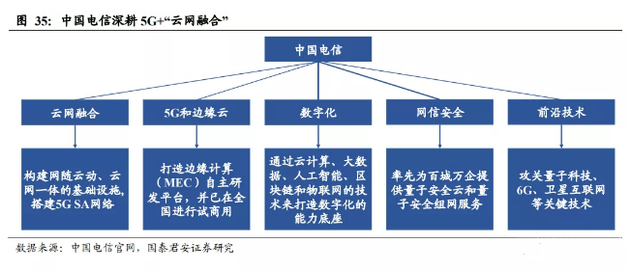

国泰君安指出,三大运营商产业互联网业务快速发展,工业、政务、金融、交通、医疗、能源等2B业务预期成为新的增长点。中国电信聚焦云网融合、5G与边缘云、数字化、网信安全、前沿技术五大方向。公司充分利用5G、云计算和物联网等数字化手段,提出以“云网融合”为主力抓手,以“云改数转”为整体战略,加速全面上云,赋能多个行业。2019年,中国电信云业务收入71亿元,同比增长57.9%。

2019年10月,中国电信在深圳率先开通全球首个5G SA(独立组网)商用网络,可以有效支持5G全部应用场景,提供丰富多样、差异化和个性化的业务与服务。在定制网领域,中国电信目前在eMBB(大流量移动宽带)、URLLC(无人驾驶、工业自动化等)和mMTC(大规模物联网业务)5G三大应用场景中均有较为成熟的创新实践。

刚从纽交所摘牌,但对其影响微乎其微

公开资料显示,中国电信于2002年分别在香港和纽约上市。

值得注意的是,今天正是美国财政部相关行政命令的生效日期。根据该行政命令,中国三大运营商公司被列入限制名单后60日(即2021年3月9日)开始生效。生效后,美国人士将无法对其公开交易证券、以及任何衍生证券或旨在为该等证券提供投资机会的证券进行任何交易。

当地时间2020年12月31日

纽交所宣布将对中国三大运营商进行退市处理。

当地时间2021年1月4日

纽交所撤回了摘牌要求,宣布将不再推进与中国电信、中国移动和中国联通有关的退市事宜。

当地时间2021年1月6日

虽然期间多次反转,但纽交所称“将根据美国法律继续推进下述公司的退市”,再次推进中国移动、中国电信、中国联通下市程序。

不过,中国三大运营商虽然被纽交所摘牌退市,但是对其影响微乎其微。

中国证监会新闻发言人表示,三家公司的ADR(美国存托凭证)总体规模不大,合计市值不到200亿元人民币,在三家公司总股本中的占比最多只占2.2%,其中中国电信只有约8亿元人民币。流动性不足,交易量很小,融资功能缺失,即便摘牌,对公司发展和市场运行的直接影响相当有限。

国泰君安指出,ADR摘牌事件对公司经营层面并无实质影响,事件带来的关注度提升有望加速运营商估值修复进程。

估值严重偏低,今年累计涨幅超23%

截至2021年3月9日,中国电信收报2.65港元,市值为2145亿港元,今年以来已累计大涨23.26%。

据上海证券报,春节假期后(2月16日至3月5日),南向资金净买入中国电信2.7亿股,持股市值增加19亿港元,持股数量占港股已发行股份的比例大幅增至26.74%。Wind数据显示,近三个月,中国电信获南向资金大笔买入,净买入30.44亿元。

分析认为,电信运营商估值仍处于低位,随着5G时代的到来,其面临价值重估的投资机遇。

华泰证券表示,在行业竞争有望趋于理性背景下,5G用户占比的提升有望驱动运营商移动业务于未来三年持续回暖。预计2021年中国移动、中国电信、中国联通的股息收益率分别为6.5%、5.9%、4.6%。基于行业基本面改善且估值较低,行业价值重估可待。

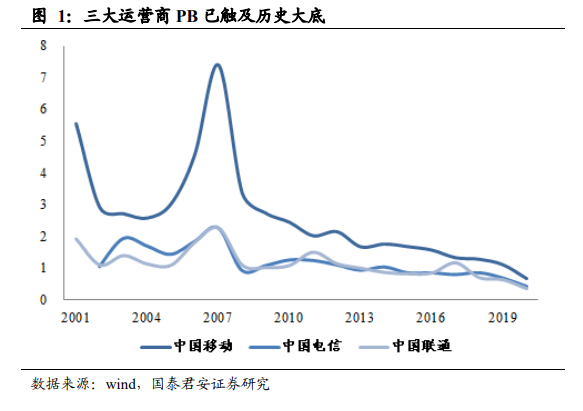

国泰君安的研报指出,中国三大运营商基本面与估值显著背离。相比全球其他国家主流电信运营商,港股三大运营商估值严重偏低。作为国内营收规模排名第2位的运营商,港股中国电信的PE、PB、EV/EBITDA分别为7.6X、0.44X、1.9X,三项指标均远低于其他主流国家同等地位的运营商。

中金公司的报告称,上调中国电信2020、2021年收入预测2.3%、5.3%,上调归母净利润预测3.5%、6.3%;引入2022年盈利预测:收入同比增长7.1%,净利润同比増长10.9%。从中性上调至跑赢行业评级,维持3.2港元目标价不变。

摩根士丹利的报告称,中资电讯股预期今年的收入、盈利及股息将会进一步提升,主要是受到5G普及率提升及工业互联网贡献所带动。但将中国电信的目标价由3.4港元下调至3港元。

野村证券的报告称,在中国的数字化趋势、强劲的5G用户增长和新兴业务的强劲需求的帮助下,三家电信营运商已从疫情影响中恢复。维持中国电信“中性”评级,目标价2.9港元。

此外,瑞信发布报告给予中国电信3.47港元的目标价;华泰证券予以“买入”评级,目标价3.8港元。

https://finance.sina.com.cn/tech/2021-03-10/doc-ikknscsi0063363.shtml

科技快报

MORE>

- 最近发表

-

- BOE(京东方)旗下控股子公司“京东方能源”成功挂牌新三板 以科技赋能零碳未来

- 降低安全门槛!雷池WAF推出开源版MCP服务,AI赋能运维

- 降低安全门槛!雷池WAF推出开源版MCP服务,AI赋能运维

- 2025免费Web 应用防火墙 -- 雷池WAF

- 京东方精电2024全年业绩发布加速布局"双轮驱动" 实现"价值制胜"

- BOE(京东方)绵阳“零碳工厂”探访活动圆满落幕 树立显示产业绿色转型新标杆

- BOE(京东方)携手微博举办“微博影像年”年度影像大展 创新科技赋能专业影像惊艳呈现

- BOE(京东方)珠海晶芯COB量产交付仪式举办 赋能MLED产业新发展

- 化繁为简,精准洞察——中科天玑AI舆情系统开启智能治理新范式

- 为什么老外如此钟爱国产 WAF